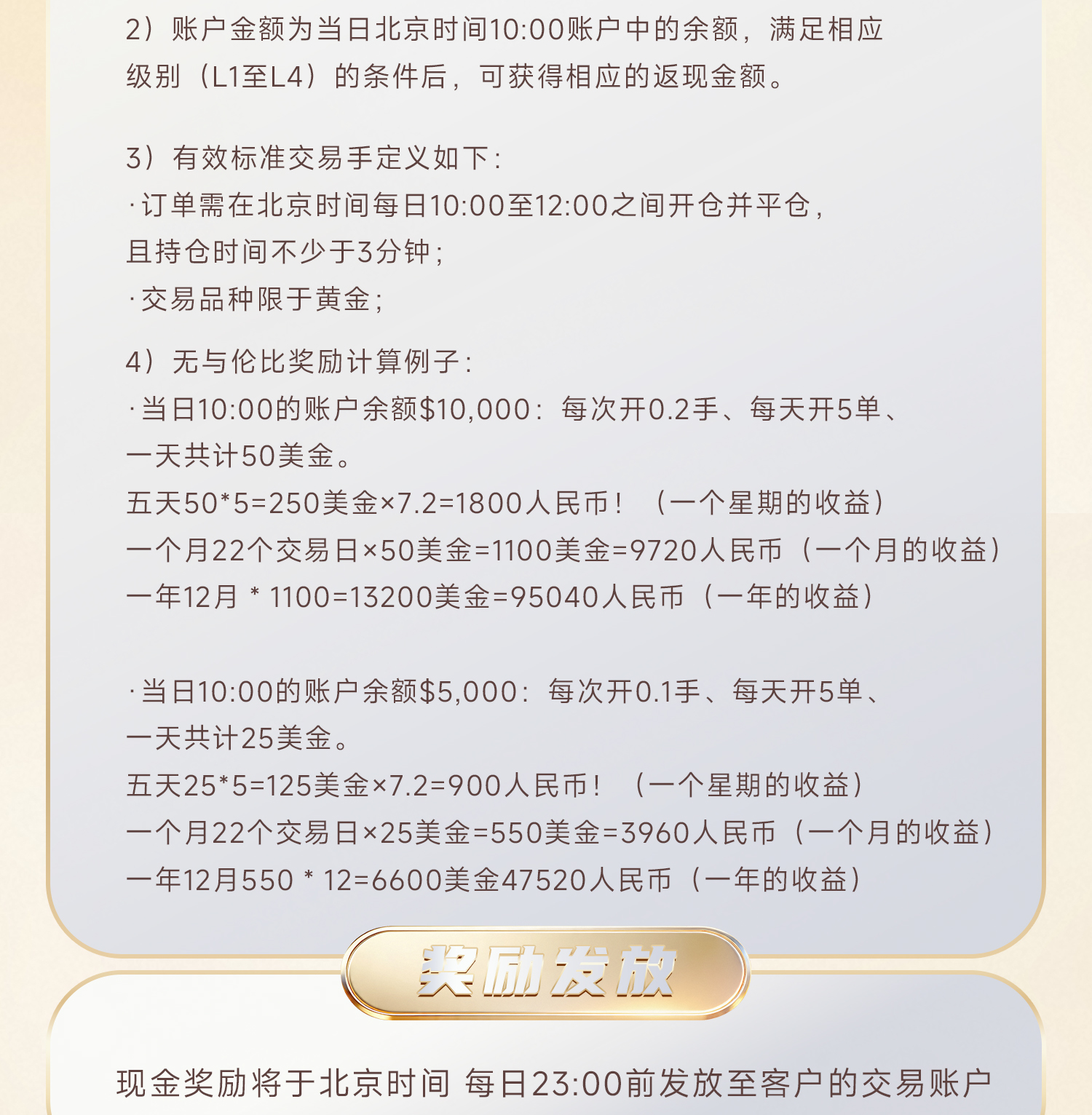

周一,伊朗指出当前重点是执行谅解备忘录,近期不与美国谈判。美伊紧张局势再度升温推高油价,并引发通胀担忧,增强了市场对利率将上升的预期。

美元指数维持在13个月高点附近,最终收跌0.02%,报101.11点;基准的10年期美债收益率收报4.379%,对美联储政策利率敏感的2年期美债收益率收报4.115%。

现货黄金盘中一度逼近4000美元大关,最终收跌1.59%,报4016.66美元/盎司;现货白银最终收跌0.86%,报58.29美元/盎司。

受上周末美伊双方互发动袭击的影响,国际油价飙升,但随后回落至冲突爆发以来的最低水平附近。WTI原油最终收涨0.27%,报70.27美元/桶;布伦特原油最终收涨0.34%,报74.05美元/桶。

美股道指收涨0.59%,标普500指数涨1.1%,纳指涨2.07%。西部数据(WDC.O)涨11%,希捷科技(STX.O)涨超7%,SpaceX(SPCX.O)涨7%,美光科技(MU.O)涨1%,英伟达(NVDA.O)涨1%。纳斯达克中国金龙指数收涨1.4%,百度(BIDU.O)涨超7%。

上周五,因近期经济数据和油价回落令市场对美联储加息的预期略微降温,美元指数连续第二个交易日下跌,最终收跌0.07%,报101.39。基准的10年期美债收益率收报4.371%,对美联储政策利率敏感的2年期美债收益率收报4.098%。

现货黄金因美元走软而上涨,日内一度触及4090美元,最终收涨1.36%,报4081.26美元/盎司;现货白银最终收涨1.65%,报58.79美元/盎司。

因更多油轮公开通过海峡缓解了此前的供应担忧,国际原油下跌。WTI原油最终收跌1.76%,报70.08美元/桶;布伦特原油最终收跌2.8%,报72.58美元/桶。

欧股主要股指全线收跌,德国DAX30指数收跌1.29%,英国富时100指数收跌0.21%,欧洲斯托克50指数收跌0.73%。

美股道指跌0.12%、标普500指数跌0.07%、纳指跌0.24%。半导体、存储概念股走软,西部数据(WDC.O)跌13%、希捷科技(STX.O)跌12%、闪迪(SNDK.O)跌10%、美光科技(MU.O)跌6.6%、高通(QCOM.O)跌7%。

中东局势的发展仍是华尔街关注的焦点,随着该地区达成停火协议,能源价格有所回落。油价已从一个月前的每桶100美元降至70美元左右。油价下跌主要受海湾地区供应快速恢复的强烈预期推动。目前油价已几乎完全回吐涨幅,与伊朗战争爆发前的水平基本持平。

美国主要股指下周将为本年度的坚实上半年画上句号,标普500指数(SPX)在2026年迄今已上涨逾7%,但股市在6月份经历了更为艰难的时期。本周,半导体公司的高飞股票出现大幅波动,因投资者正在调整对人工智能驱动盈利的乐观预期。科技股、尤其是芯片股的表现继续主导华尔街的注意力。

费城半导体指数(SOX)自今年3月下旬触及年内低点以来已飙升85%,但本周有所回落,因投资者正在评估这一行情是否已过热。内存芯片制造商美光科技(MU)周三晚间发布的亮眼业绩为该板块提供了支撑,但以科技股为主的纳斯达克综合指数(IXIC)本周仍下跌逾4%。

黄金价格本周再度经历剧烈波动。起初的逢低买盘和避险需求,在强于预期的美国经济数据、顽固的通胀、走强的美元以及美联储加息预期升温的共同作用下,演变为又一轮大幅抛售,将金价推回至4000美元关口附近。然而,在最后一刻的急涨中,金价又回升至4100美元边缘。

接下来的一周请高度警惕,一轮超级“数据海啸周”正迎面而来。再叠加7月3日(周五)美国因独立日假期休市,下周实际交易日被压缩,同时正值月末、二季度末及半年度末机构再平衡调仓窗口,市场流动性极易出现瞬间撕裂,导致波动率系统性大幅飙升,进而深刻影响全球短线交易员的风险偏好与博弈行为。

本周美元指数整体维持强势,受美联储高利率预期和看空叙事退潮的支撑,美指连续三个交易日上涨,周三最高触及101.8,创13个月新高。周四随着美国通胀数据符合预期、加息担忧缓解,美元小幅回落,但全周仍上涨。

贵金属整体承压。现货黄金周初一度冲上4220美元附近,随后受美元走强及流动性压力影响连续下跌,一度跌破4000美元,创去年11月以来新低。周四虽反弹重返4000美元上方,但全周仍呈冲高回落走势,料将连续第七周收跌。

白银表现弱于黄金,周三跌破60美元整数关口后最低触及55.7美元/盎司,创去年12月以来新低,周四虽小幅反弹,整体仍维持弱势。

原油本周剧烈波动,两油均已抹去全部战争溢价。周初受特朗普威胁重启伊朗战争及伊朗宣布再次关闭霍尔木兹海峡影响大幅高开,随后随着美伊关系缓和、霍尔木兹海峡恢复通航,WTI和布伦特原油连续回落至冲突前水平。周四因霍尔木兹海峡再现船只遇袭反弹,但未能收复此前跌幅,全周仍明显下跌。

非美货币整体承压。欧元连续两周回落,英镑维持震荡,美元兑日元升至162下方,逼近1986年以来低位。美国通胀粘性和加息预期支撑美元,日元虽面临干预预期,仍未扭转弱势。

周四,美国通胀数据基本符合预期,缓解了人们对美联储即将加息的担忧,美元指数止步三日连涨,最终收跌0.1%,报101.45;基准的10年期美债收益率收报4.398%,对美联储政策利率敏感的2年期美债收益率收报4.135%。

现货黄金在PCE数据公布后拉升,抹去日内全部跌幅,重回4000美元关口上方,最终收涨0.64%,报4026.78美元/盎司;现货白银震荡上行,最终收涨0.64%,报57.83美元/盎司。

由于霍尔木兹海峡再现船只遇袭事件,国际原油反弹。WTI原油一度站上73美元关口,随后有所回落,最终收涨2.19%,报72.01美元/桶;布伦特原油最终收涨2.39%,报75.18美元/桶。

美股三大股指涨跌不一,道指收涨0.14%,标普500指数微跌,纳指跌0.46%。美光科技(MU.O)涨15.7%,高通(QCOM.O)涨3.7%,微软(MSFT.O)跌超3%。苹果(AAPL.O)跌6.1%,市值接近跌破4万亿美元。纳斯达克中国金龙指数跌2.7%,阿里巴巴(BABA.N)跌4.7%。

周三,美元指数强势不改,连续第三个交易日走高,最高触及101.8,最终收涨0.19%,报101.56,续创13个月新高;基准的10年期美债收益率收报4.391%,对美联储政策利率敏感的2年期美债收益率收报4.154%。

受美元走强的拖累,现货黄金自去年11月以来首次跌破4000美元关口,最低触及3959.35美元/盎司,最终收跌2.63%,报4001.03美元/盎司;现货白银自去年12月以来首次失守60美元关口,日内跌幅一度达到8%,最终收跌6.61%,报57.47美元/盎司。

随着霍尔木兹海峡通航量上升,国际原油跌跌不休,回落至伊朗冲突爆发前的水平。WTI原油一路走低,逼近70美元关口,最终收跌4.33%,报70.47美元/桶;布伦特原油最终收跌4.17%,报73.42美元/桶。布油近月价差自2月以来首次转为期货溢价。

美股三大股指涨跌不一,道指初步收涨0.36%,标普500指数跌0.09%,纳指跌0.4%。SpaceX(SPCX.O)跌1%,微软(MSFT.O)跌2%,甲骨文(ORCL.N)跌4.5%。纳斯达克中国金龙指数收跌1.77%,阿里巴巴(BABA.N)跌近3%,哔哩哔哩(BILI.O)涨超3%。

周二,美伊就结束冲突的谈判发出了不同的信号,与此同时,全球科技股受到AI估值焦虑和投资者获利了结的重创。

美元指数受避险情绪提振,连续第二个交易日走高,最终收涨0.38%,报101.37,再创逾一年新高;基准的10年期美债收益率收报4.502%,对美联储政策利率敏感的2年期美债收益率收报4.207%。

由高利率引发的科技股抛售潮蔓延至贵金属。现货黄金盘中一度逼近4090美元关口,较高点跌超100美元,随后小幅反弹,最终收跌1.97%,报4109.28美元/盎司;现货白银跌至三个月新低,最终收跌5.48%,报61.53美元/盎司。

国际原油延续跌势。WTI原油震荡走低,最低触及73.12美元/盎司,最终收跌1.38%,报73.66美元/桶;布伦特原油刷新3月2日以来盘中低点,最终收跌1.38%,报76.62美元/桶。

美股三大股指集体收跌,道指收跌0.09%,标普500指数跌1.4%,纳指跌2.2%。SpaceX(SPCX.O)收涨1%,费城半导体指数大跌7.8%,迈威尔科技(MRVL.O)跌9%,美光科技(MU.O)跌13%,英伟达(NVDA.O)跌4%。纳斯达克中国金龙指数跌0.55%,小鹏汽车(XPEV.N)跌超4%。